Стоимость объекта оценки с ограниченным рынком

Стоимость объекта оценки, продажа которого на открытом рынке невозможна или требует дополнительных затрат по сравнению с затратами, необходимыми для продажи свободно обращающихся на рынке товаров;

Виды стоимости, основанные на оценке затрат на замещение или воспроизводство объектов оценки.

1. Стоимость замещения объекта оценки

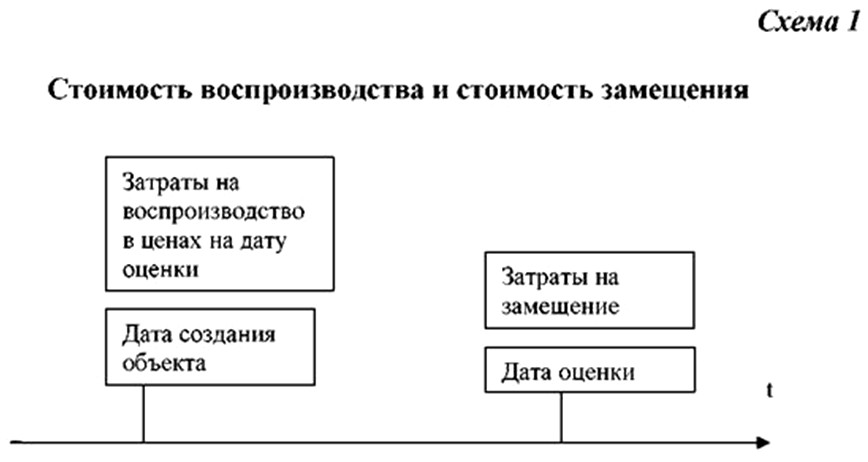

Это сумма затрат на создание объекта, аналогичного объекту оценки, в рыночных ценах, существующих на дату проведения оценки, с учетом износа объекта оценки.

2. Стоимость воспроизводства объекта оценки

Это сумма затрат в рыночных ценах, существующих на дату проведения оценки, на создание объекта, идентичного объекту оценки, с применением идентичных материалов и технологий, с учетом износа объекта оценки. Отличие данных видов стоимостей состоит в определении аналогичных или идентичных затрат на создание объекта оценки. В первом случае калькулируется сумма затрат на создания объекта сходного с оцениваемым по полезности и потребительским свойствам, с учетом сложившихся на дату оценки технологий создания подобных объектов, с учетом изменения конструктивных элементов, новых требований к дизайну, безопасности и проч. Стоимость воспроизводства определяется исходя из калькуривание затрат на создание абсолютно одинакового объекта, с применением сложившихся на дату создания этого объекта технологий и требований к объекту оценки (см. схему 1).

Стоимость замещения может быть как больше, так и меньше стоимости воспроизводства, в зависимости от развития технологий, условий и требований к аналогичным объектам оценки.

Общим требованием к стоимости воспроизводства и замещения является то, что определение суммы затрат при оценке этих видов стоимости должно происходить с учетом рыночной стоимости издержек на воспроизводство или замещение этих объектов. Однако, стоит отметить что данные виды стоимостей, отличаются от категории рыночной стоимости, даже несмотря на определение затрат исходя из рыночной конъюнктуры. В рыночных условиях, стоимость объекта определяется не столько исходя из затрат на замещение или воспроизводство объекта, сколько исходя из той полезности, которую созданный объект может принести собственнику, наиболее вероятный приобретатель и продавец, при передаче объекта оценки, не всегда принимают во внимание затраты на создание аналогичного объекта, а, руководствуясь разумностью, зная рыночную конъюнктуру и свойства объекта оценки назначают цену, зачастую, отличную от стоимости замещения или воспроизводства. Один из трех обязательных подходов к оценке: затратны й- основан на определении стоимости воспроизводства или стоимости замещения объекта оценки. Однако, данный подход не исчерпывает оценку рыночной стоимости и далеко не для всех объектов оценки полученная в результате затратного подхода стоимость, может быть определена как рыночная12. Факторы, отличающие стоимость замещения и воспроизводства от рыночной стоимости, следующие:

• рыночная стоимость предполагает наличие конкуренции на рынке объектов оценки, соответственно участники этого рынка могут по разному производить, реализовывать аналогичные по свойства объекты оценки, эти объекты могут отличаться по качеству, условиям продажи и проч., кроме того в реальности моделей совершенной конкуренции встречаются не часто, и различные ее пороки делают стоимость затрат на замещение или воспроизводство отличными от рыночной цены сделки;

• стоимость, определенная в рамках затратного подхода не учитывает требования рынка по срокам приобретения и реализации объекта оценк и- понесенные затраты, в силу специфики многих объектов не могут в короткие строки создать их (особенно это утверждение справедливо для недвижимости), а рыночная конъюнктура часто требует приобретение уже созданных объектов, из-за чего их стоимость отличается от стоимости создания;

• уже созданный объект, из-за эффекта синергии может стоить дороже затрат на его создание, созданный объект может обладать свойствами, которые будут очень востребованы на рынке и потенциальный продавец будет готов заплатить за объект сумму большую, чем величина затрат на его создание, а разумный продавец не станет продавать этот объект по цене меньшей, которую может предложить ему рынок;

• специфика ценообразования в рыночном хозяйстве базируется в основном на доходном ценообразовании, а не на затратном, как в плановой экономике;

• возможность неэластичного спроса на многие объекты оценки позволяет продавцу увеличивать цены на объект оценки по сравнению с затратами на его создание и нормальными нормами рентабельности;

• возможны случаи, что созданный объект не может обладать рыночной стоимостью в связи с ограниченным рынком, или он изъят из гражданского оборота;

• возможны случаи, когда объект оценки может иметь полезность, но не в состоянии приносить доход и не реализуется на открытом рынке (например, системы коммунального хозяйства).

Что касается правового регулирования определения стоимости воспроизводства или замещения некоторых объектов оценки, то следует выделить некоторые утвержденные методику оценки чистых активов акционерных обществ. Метод скорректированных чистых активов является методом затратного подхода в рамках оценки бизнеса и может определять либо стоимость воспроизводства, либо стоимость замещения бизнеса. Так Приказом Минфина РФ и ФКЦБ от 29 января 2003 года №10н, 03-6/пз в соответствии со сложившейся системой бухгалтерского учета в РФ, принят порядок оценки чистых активов акционерных обществ.

Согласно данному документу под стоимостью чистых активов акционерного общества понимается величина, определяемая путем вычитания из суммы активов акционерного общества, принимаемых к расчету, суммы его пассивов, принимаемых к расчет. В состав активов, принимаемых к расчету, включаются:

• внеоборотные активы, отражаемые в первом разделе бухгалтерского баланса (нематериальные активы, основные средства, незавершенное строительство, доходные вложения в материальные ценности, долгосрочные финансовые вложения, прочие внеоборотные активы);

• оборотные активы, отражаемые во втором разделе бухгалтерского баланса (запасы, налог на добавленную стоимость по приобретенным ценностям, дебиторская задолженность, краткосрочные финансовые вложения, денежные средства, прочие оборотные активы) за исключением стоимости в сумме фактических затрат на выкуп собственных акций, выкупленных акционерным обществом у акционеров для их последующей перепродажи или аннулирования, и задолженности участников (учредителей) по взносам в уставный капитал.

В состав пассивов, принимаемых к расчету, включаются:

• долгосрочные обязательства по займам и кредитам и прочие долгосрочные обязательства;

• краткосрочные обязательства по займам и кредитам;

• кредиторская задолженность;

• задолженность участникам (учредителям) по выплате доходов;

• резервы предстоящих расходов;

• прочие краткосрочные обязательства.

В общем и целом, по мнению автора, оценка чистых активов, согласно этому порядку не является оценочной деятельностью и существует в целях учета и отчетности данного вида юридических лиц. Но, в то же время, это положение может быть использовано оценщиком для расчета скорректированной величины чистых активов акционерного обществ, так как учитывает закрепленные принципы бухгалтерского учета и сущность экономики организации. Для страховых и банковских организаций приняты аналогичные нормативно-правовые акты: приказ Минфина России и ФКЦБ России от 24 декабря 1996 года N 108, 235 (для акционерных обществ, осуществляющих страховую деятельность) положение Банка России от 26 ноября 2001 года N 159-П "О методике расчета собственных средств (капитала) кредитных организаций".

Источник информации: http://market-pages.ru/

|  Главная

Главная